ABD-Çin teknoloji rekabeti, küresel elektronik sektörünü yeniden şekillendirdi ve her iki ülke de teknolojik üstünlük için yarışıyor. Bu makale, bu rekabetin uzun vadeli etkilerini, ticaret aksaklıklarını, inovasyonu ve gelecekteki endüstri eğilimlerini ele alıyor.

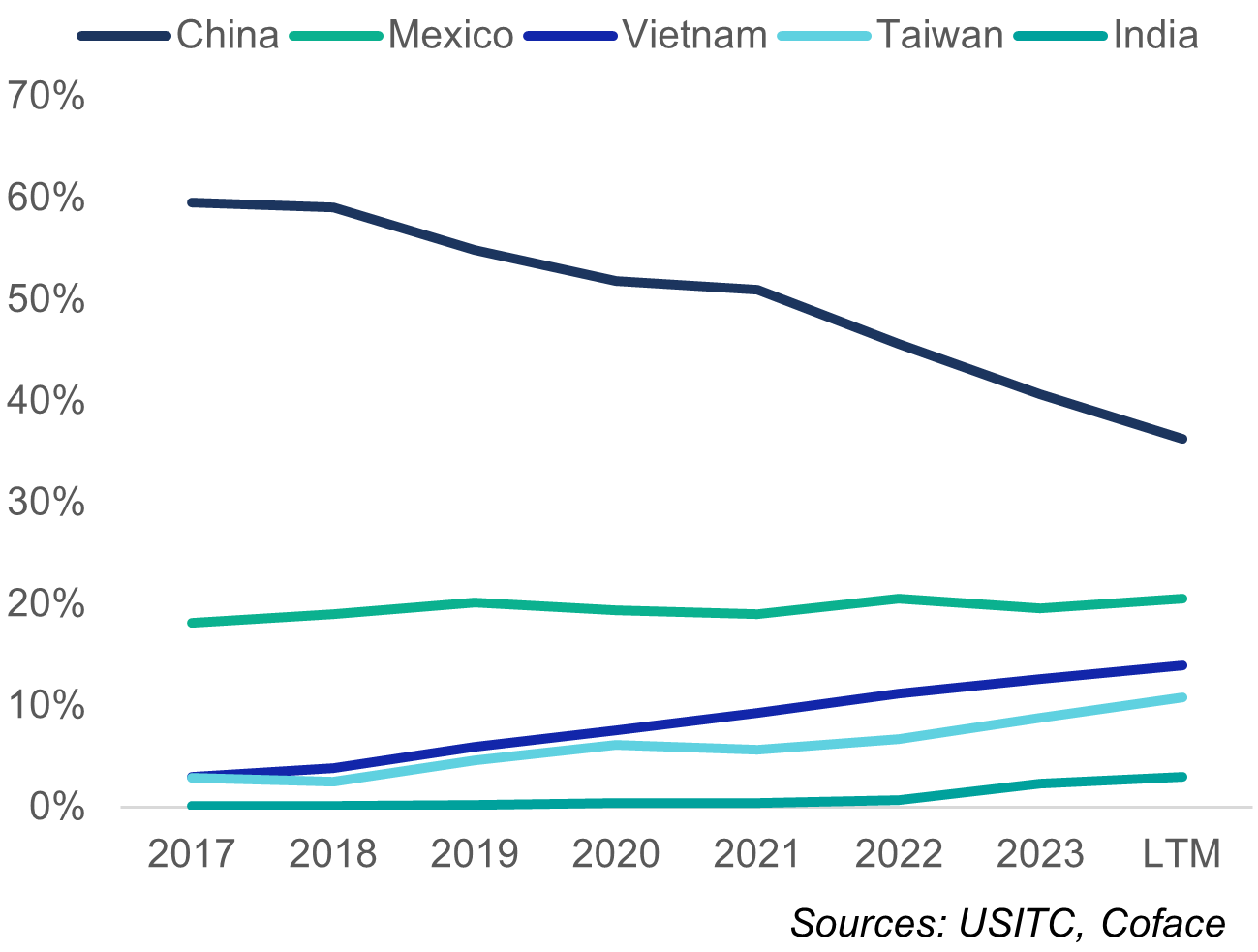

ABD-Çin teknoloji savaşı, 2017'den bu yana dramatik bir şekilde şiddetlendi ve tarifelerden ihracat kontrollerine, piyasa erişim kısıtlamalarına kadar geniş bir önlem yelpazesi kullanılarak küresel elektronik ortamını yeniden şekillendiren bir teknolojik üstünlük yarışı haline geldi. Hesaplamalarımız, 2017'den bu yana ABD ithalatlarının Çin'den önemli ölçüde uzaklaştığını ve bunun Çin'e yaklaşık 150 milyar ABD doları tutarında ihracat kaybına mal olduğunu gösteriyor (Grafik 1). Ancak, aynı zamanda, bu rekabetin temelinde yatan karşılıklı bağımlılığın sektörün yapısına derinlemesine kök saldığını da ortaya koyuyor: ABD yarı iletken üretim makineleri ihracatının %29'u Çin'e gidiyor ve ABD'nin Meksika, Tayvan ve Vietnam'dan yaptığı elektronik ithalatlarında büyük ölçüde Çin katma değeri bulunuyor.

Ülkelere göre ABD'nin elektronik cihaz ithalatı (%)

Grafik Verileri Ekli Dosyadadır.

ABD-Çin Elektronik Bağlantılarının Dayanıklılığı

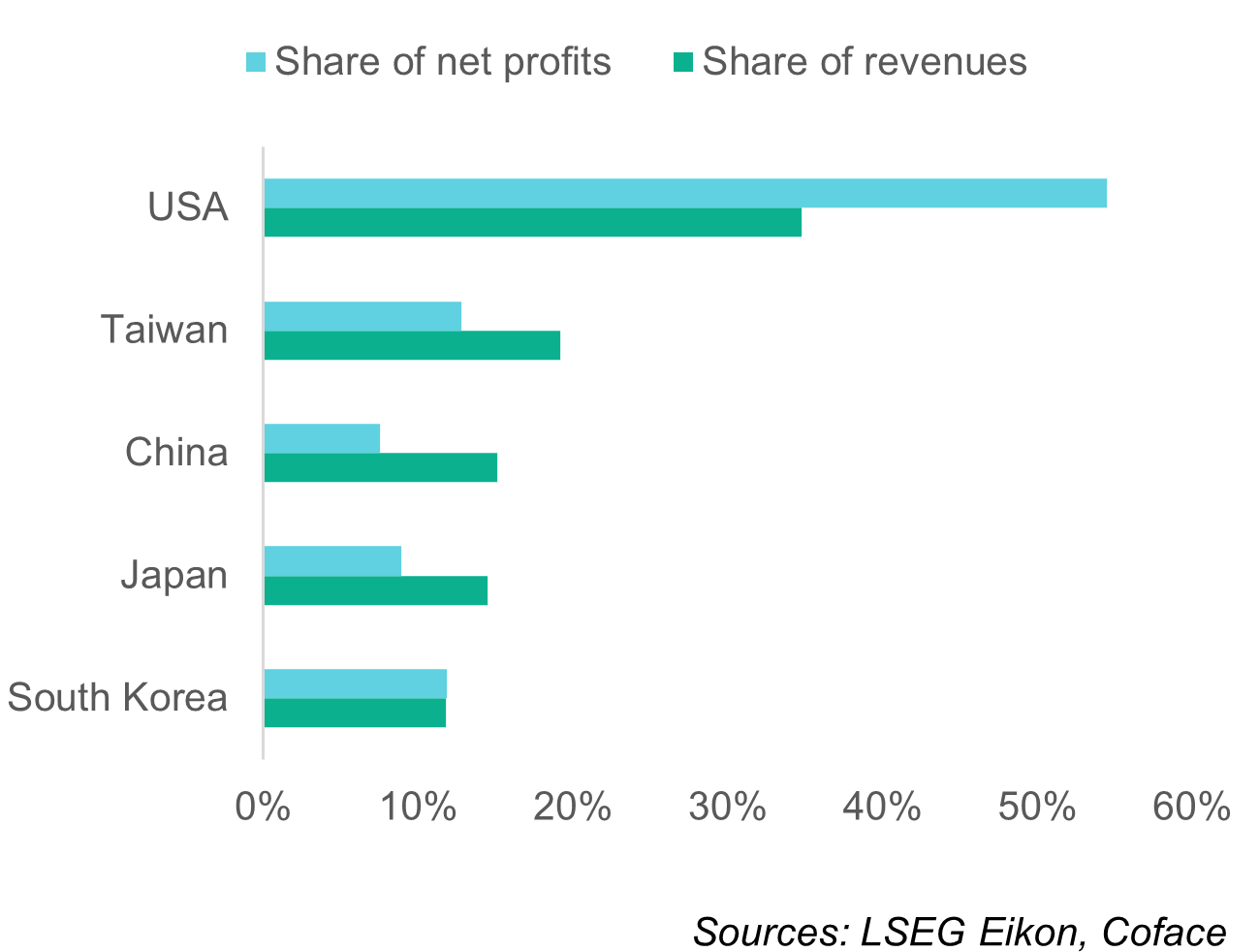

Eğer ABD ve Çin elektronik endüstrilerini bağlayan ilişkiler, ikili ticaret verilerinin öne sürdüğünden daha dayanıklıysa, bunun büyük ölçüde ABD yönetiminin Çin ile bağları koparma yönündeki uzun vadeli hedeflerinin, Amerikan şirketlerinin ve dünyanın en büyük elektronik şirketlerinin kısa vadeli çıkarlarıyla çelişmesinden kaynaklandığını söyleyebiliriz. Son on yılda yalnızca ABD şirketlerinin küresel elektronik sektöründeki kârların %54'ünü oluşturduğunu, Japon, Güney Koreli ve Tayvanlı şirketler de dahil edildiğinde bu oranın %88'e çıktığını tahmin ediyoruz (Grafik 2).

Öte yandan, hızla artan satışlara ve kayda değer teknolojik ilerlemelere rağmen, Çinli şirketler küresel endüstri kârlarının yalnızca %7'sini elde etti ve tüm stratejik yarı iletken segmentinde liderlerin çok gerisinde kalmaya devam ediyor (Grafik 3). Kritik girdilerin büyük bir tedarikçisi, benzersiz bir üretim merkezi ve dünyanın en büyük elektronik tüketim pazarlarından biri olarak Çin, ABD'nin önde gelen elektronik şirketleri için bir tehditten çok bir zorunluluk gibi görünüyor.

2014-2023 yılları arasında genel merkez konumuna göre halka açık elektronik şirketlerin satış ve kâr payları (%)

Grafik Verileri Ekli Dosyadadır.

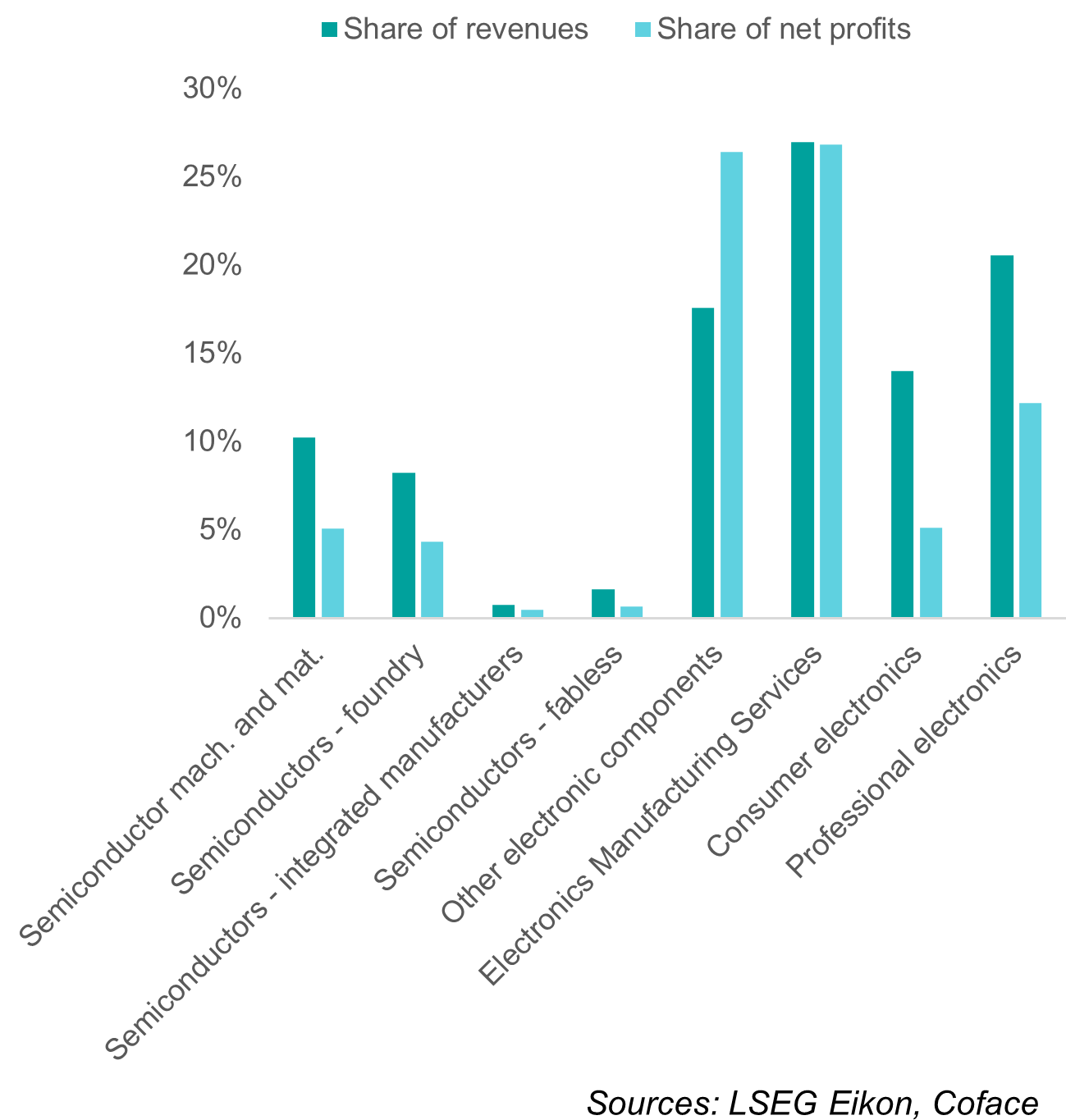

2014-2023 yılları arasında küresel satış ve kârda Çinli halka açık şirketlerin segment bazında payı (%)

Grafik Verileri Ekli Dosyadadır.

Ancak, mevcut eğilimlerin önümüzdeki yıllarda devam edeceği varsayımı, ABD ve Çin'in teknolojik liderliği koruma veya ele geçirme ve bağımlılıkları azaltma konusundaki kararlılığıyla tamamen çelişmektedir. Aynı zamanda, elektronik endüstrisinin doğasında var olan radikal inovasyonun yaratabileceği büyük ölçekli bir endüstri değişiminin göz ardı edilmesine de neden olmaktadır. 1980'lerde küresel yarı iletken üretiminin %50'sinden fazlasına ev sahipliği yapan Japonya'nın üstünlüğü, kişisel bilgisayarların yükselişi ve ABD’nin Japonya’nın ihracatını kısıtlamaya yönelik stratejik müdahaleleriyle sarsılmıştı. Benzer şekilde, 2000’lerde akıllı telefon devrimi, Nokia ve Motorola gibi liderleri yerinden ederken Apple, Samsung ve TSMC gibi yeni oyuncuların yükselişine yol açtı. Bu değişimler, beklenmedik aksaklıkların rekabet dinamiklerini ve coğrafi liderliği yeniden tanımlama potansiyelini gözler önüne seriyor.

ABD-Çin rekabetinin hızlanmasının ve potansiyel yıkıcı inovasyonların endüstri değer zincirini nasıl dönüştürebileceğini keşfetmek için dört senaryo belirledik (Grafik 4).

İnovasyon ve ticaret ortamındaki değişiklikler ve bunların önümüzdeki on yıl içindeki olası sonuçları

Grafik Verileri Ekli Dosyadadır.

Gelecek Senaryoları: Teknoloji Savaşları ve Endüstri Aksaklıkları

Senaryoya bağlı olarak, elektronik sektörüne hakim ülkeler, yoğunlaşan teknoloji yarışında rekabet avantajlarını korumak için bir dizi uyum, adaptasyon ve dönüştürücü strateji uygulamak zorunda kalacaklar. Özellikle ABD ve müttefik ülkelerdeki hükümetler, yerel yetkinlikleri güçlendirmek, teknoloji ve ticaret ittifaklarını sıkılaştırmak ve Çin'e bağımlılığı azaltmak için stratejik önlemler alıyor. ABD CHIPS ve Bilim Yasası, yarı iletken üretimi ve araştırmalarına 52 milyar ABD doları tahsis ederek bu çabaları örnekliyor. Aynı zamanda, Çin de teknolojik kendine yeterlilik çabalarını hızlandırdı ve 2017'den bu yana yarı iletken üretim makineleri ithalatını iki katına çıkardı. Bu yatırımlar, her iki ülkenin de elektroniğin ulusal güvenlik ve ekonomik liderlik açısından stratejik öneminin farkında olduğunu yansıtıyor. Vietnam ve Meksika gibi yeni üretim merkezleri, ticaret parçalanmasından faydalanmaya oldukça müsait konumda. Avrupa içinse zorluklar daha büyük. Bölge, ABD ve Çin’in sahip olduğu merkezi stratejik ivmeye sahip değil ve değer zincirinin belirli bir bölümüne henüz tam olarak odaklanmış değil. Rekabet gücünü koruyabilmek için Avrupa'nın inovasyon ekosistemlerini güçlendirmesi, stratejik yetkinliklere yatırım yapması ve müttefik ülkelerle işbirliğini derinleştirmesi gerekiyor.

Elektronik sektörünü oluşturan çeşitli segmentlerin şoklara karşı kırılganlığını değerlendirmek için büyüme, inovasyon, kârlılık, sermaye yoğunluğu, kaldıraç oranları gibi kriterleri içeren beş yıllık (2018-2023) bir risk değerlendirme puan kartı geliştirdik. Analizimiz, yarı iletkenler ve bileşenler gibi üst düzey segmentlerin yapısal olarak daha az kırılgan olduğunu gösteriyor. Bu segmentler, katma değerli ürünler ve oligopolistik piyasalardan kaynaklanan yüksek kâr marjlarından faydalanıyor. Ancak, yüksek sermaye yoğunluğu nedeniyle sabit maliyetleri yüksek ve karmaşık tedarik zincirlerinden kaynaklanan uzun nakit döngüleri nedeniyle zayıflıkları bulunuyor. Buna karşılık, tüketici ve profesyonel elektronik segmentleri, rekabet baskılarına, olgun pazarlara ve güçlü yarı iletken firmalarına olan bağımlılıklarına bağlı olarak daha yüksek risk taşıyor.

Bu giderek kutuplaşan ortamda, elektronik şirketleri, tedarik zinciri aksaklıkları, yabancı pazar erişim kısıtlamaları, jeopolitik uyum baskıları, standart farklılıkları ve yatırım sınırlamaları gibi artan risklerle karşı karşıya kalacaklar. Şirketler, tedarik zincirlerini çeşitlendirme, acil durum planları geliştirme, bölgesel şubelerine daha fazla karar alma yetkisi verme ve risk yönetimi ile uyumluluk fonksiyonlarını güçlendirme konusunda proaktif olmaları için teşvik edilmelidirler.

Parçalanmış küreselleşme hakkında daha fazla bilgi mi almak için:

Küresel Ticaret Rehberimizi İndirin!